Eläkkeiden verotuksesta

Työeläke, Kansaneläke ja Takuueläke

Kokonaiseläke koostuu Työeläkkeestä, Kansaneläkkeestä ja Takuueläkkeestä. Lisäksi eläkeläinen voi saada Eläkeläisen Asumistukea. Kansaneläke ja Takuueläke ovat kansalaisoikeuksia. Työeläke on etuus, joka kerrytetään palkansaajana maksettavilla Työeläkemaksuilla.

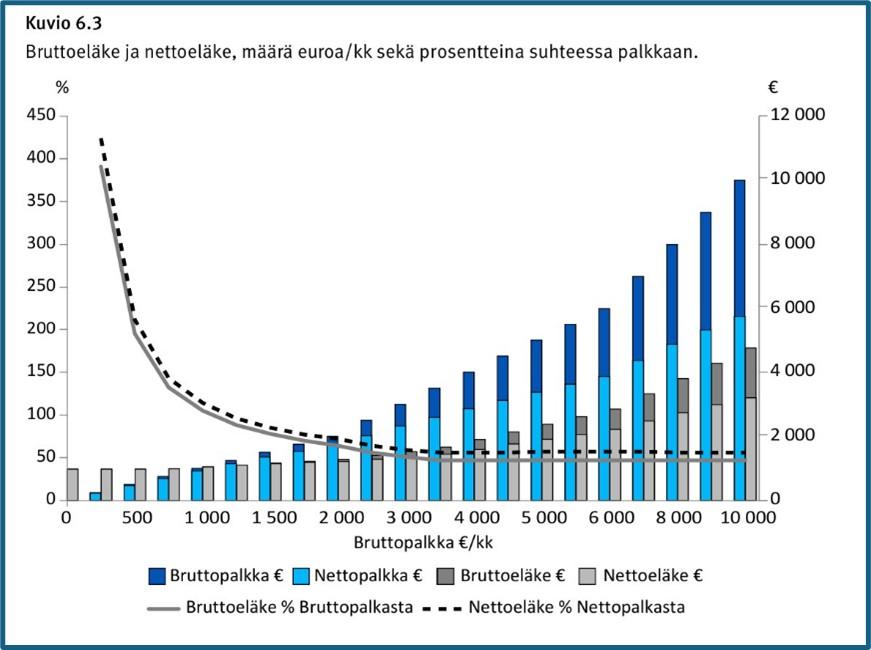

Alla olevan kuvan pylväskuvaajat ja oikean puoleinen pysty-asteikko kuvaavat, kuinka Työeläke on palkansaajana saadusta palkasta suunnilleen puolet. Vaikka palkka olisi suurikin, Työeläke on suhteessa siihen saman suuruinen. Työeläkejärjestelmä on siis suurituloiselle oikeudenmukainen.

Viivakuvaaja ja vasemman puoleinen pystykuvaaja kuvaavat, kuinka pieni kokonaiseläke on suhteessa saatuun palkkaan paljon suurempi, kuin palkkatulo on aikoinaan ollut. Tähän on kaksi syytä:

- Kansaneläke ja Takuueläke turvaavat Kokonaiseläkkeen minimitason, jos Työeläke jää sitä pienemmäksi.

- Pienten kuukausitulojen keskiarvoja vähentää kotiäitien, työkyvyttömien ja työttömien pienituloisuus.

Siinä mielessä Työeläkejärjestelmä on pienituloiselle turvallinen.

Viivakuvaaja osoittaa myös, kuinka verotuksen progressio muuttuu suunnilleen samalla tavalla palkan ja eläkkeen kasvaessa.

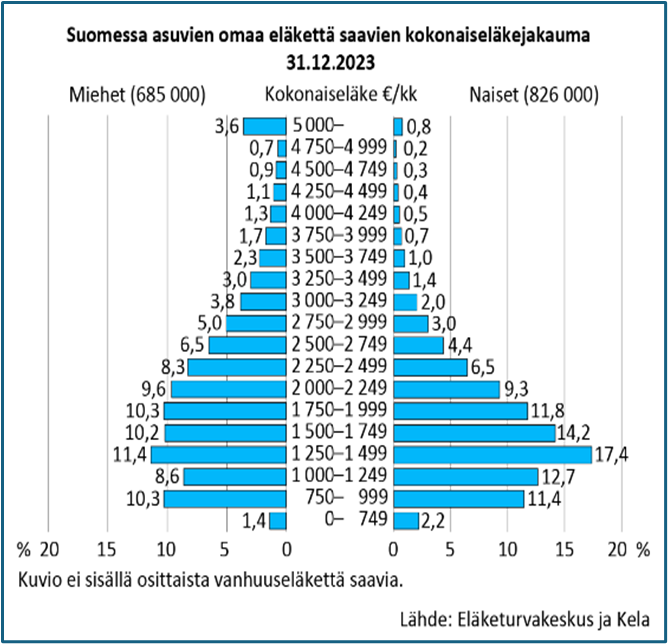

Seuraava kuva kertoo, kuinka Kokonaiseläke jakautui vuonna 2023 miehille ja naisille. Suurimmat eläkkeet ovat hiukan yleistyneet miehillä viime vuosina.

Eläkeläisköyhyyden määrä puolestaan on säilynyt suunnilleen ennallaan. Tyypillisesti kaupungissa yksin asuva kotiäiti, pitkäaikaistyötön tai työkyvytön voi kohdata eläkeköyhyyden.

- Absoluuttisesti köyhä saa alle 750 €/kk eläkettä. Hänen eläketulonsa riittää vain sähköön, lämpöön ja ruokaan. Hänen kaltaisiaan on noin 28.000.

- Suhteellisesti köyhä saa eläkettä 750-1250 €/kk. Hänen tulonsa riittää myös televisioon ja vaatteidensa puolesta hän voi käydä joskus kaupungilla ja harrastaa jotain ilmaista. Hänen kaltaisiaan on noin 330.000.

Eläkeläisköyhyys on siis suuruudeltaan noin 24 % kaikista eläkeläisistä – naisilla 26,3 % ja miehillä 20,3 %. Tapauskohtaisesti lisäeläke ja sosiaaliturva voivat parantaa heidän toimeentuloaan

Eläketulon verotuksesta

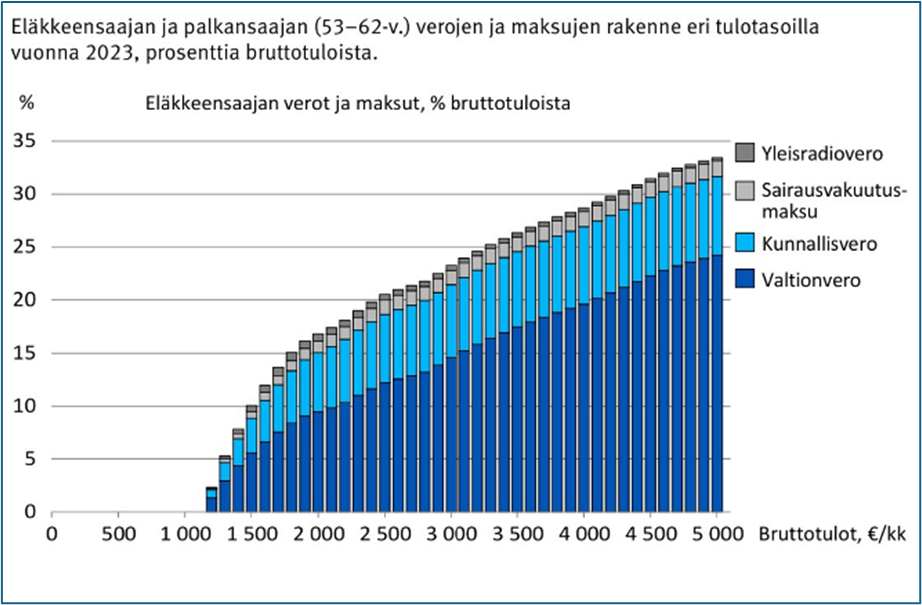

Eläketuloja verotetaan ansiotulojen tapaan. Kansaneläke ja Takuueläke ovat kuitenkin verovapaita. Eläketulon verotuksen progressio ja rakenne on alla olevan kuvan kaltainen.

- Valtionvero

- Kunnallisvero

- Sairausvakuutusmaksu

- Yleisradiovero

- Kirkollisvero, jos eläkeläinen kuuluu evankelis-luterilaiseen tai ortodoksiseen kirkkoon.

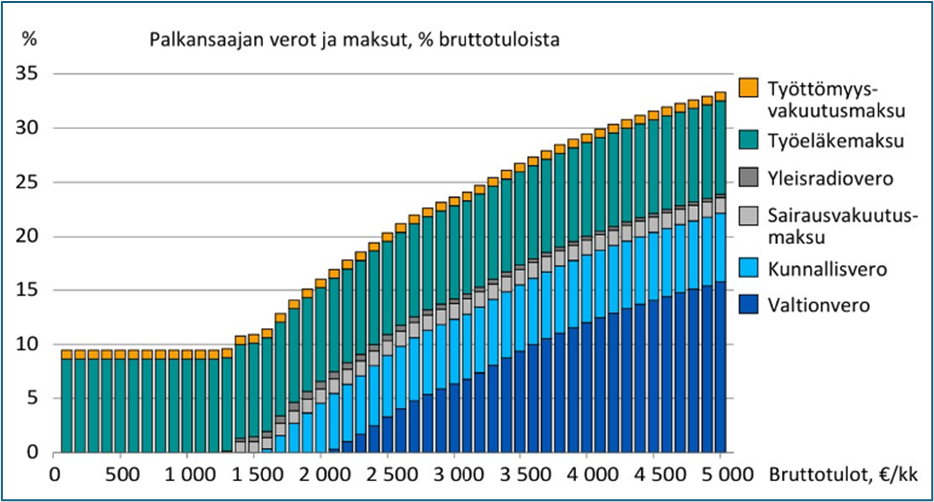

Palkansaajan verotus on – alla olevan kuvan mukaan - rakenteeltaan erilainen. Verojen lisäksi siinä on veroluotoisina maksuina Työeläkemaksu ja Työttömyysvakuutusmaksu.

- Työeläkemaksulla rahoitetaan sen hetkisiä Työeläkkeitä. Samalla se kerryttää palkansaajan tulevaa Työeläkettä, kun sen aika hänen kohdallaan tulee.

- Työttömyysvakuutusmaksulla rahoitetaan työttömyyspäivärahat.

- Kirkollisvero, jos palkansaaja kuuluu evankelis-luterilaiseen tai ortodoksiseen kirkkoon

Työnantaja ja työntekijä maksavat omat osuutensa Työttömyysvakuutus- maksusta ~(1,5 % + 0,5 %) ja Työeläkemaksusta ~(8 % +17 %). Osuudet lasketaan työntekijän kokonaiskustannuksista. Ja kun ne vähennetään kokonaiskustannuksista, saadaan palkansaajan verotettava bruttotulo.

Työeläkemaksu on palkansaajalle verotonta tuloa. Sillä rahoitetaan sen ajan eläkkeensaajien Työeläke. Eläkkeensaajana hän myöhemmin maksaa omasta Työeläkkeestään veroa, joka on tavallaan siirrettyä veroa Työeläkemaksuista.

Työttömyysvakuutusmaksusta palkansaaja saa etua työttömyyden sattuessa kohdalle. Muut palkansaajat helpottavat vakuutusmaksullaan hänen toimeentuloaan työttömänä. Käyttämättä jääneet Työttömyysvakuutusmaksut jäävät eläkelaitoksen käyttöön.

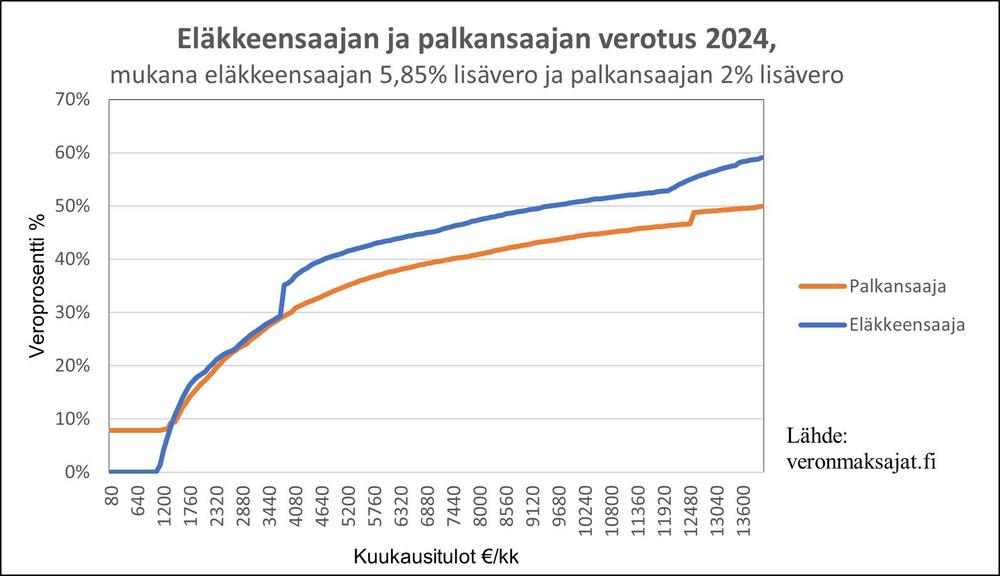

Alla olevan kuvan mukaisesti eläkkeensaajan ja palkansaajan verotukset ovat lähtökohtaisesti yhtä suuria ja samalla tavalla progressiivisia. Lisäverot kuitenkin kasvattivat eläkkeensaajan verotuksen selvästi suuremmaksi:

- Palkansaaja maksaa pienistäkin tuloista Työeläkemaksun ja Työttömyysvakuutusmaksun. Eläkkeensaaja saa alle noin 1.080 €/kk eläketulon verottomana.

- Eläkkeensaaja maksaa 5,85 % lisäveron eli ns. ”raippaveron” yli 3.900 €/kk eläketulosta.

- Palkansaaja maksaa 2 % lisävero eli ns. ”solidaarisuusveron” yli 12.500 €/kk palkkatulosta.

- Eläkkeensaajan verotuksessa oli jo valmiina solidaarisuusveroa muistuttava korotus.

Eläketulon verovähennykset

Valtionvero ja kunnallisvero

Valtionveroa ei tarvitse maksaa kaikkein pienimmistä eläketuloista lainkaan. Tämän vähennyksen määrä pienenee tulojen kasvaessa ja poistuu kokonaan tietyn tulorajan ylittyessä.

Kunnallisverotuksessa on myös eläketulovähennys, joka vähentää verotettavan tulon määrää.

Eläketulon ja työtulon yhdistäminen

Jos eläkeläinen työskentelee eläkkeellä ollessaan, eläketulot ja työtulot lasketaan yhteen, ja verotetaan sitten yhdessä. Verotuksen progressio johtaa korkeampaan verotukseen, ja mahdolliset vähennykset pitää laskea siitä.

Verohelpotukset ja -vähennykset

Eläkeläisillä on oikeus samoihin verohelpotuksiin ja -vähennyksiin kuin muillakin verovelvollisilla. Näitä ovat esimerkiksi kotitalousvähennys, lääkekuluvähennys ja matkakuluvähennys.

- Kotitalousvähennyksen voi saada esimerkiksi kotona tehdystä remontista tai siivouksesta. Tämä vähennys on erityisen hyödyllinen eläkeläisille, jotka tarvitsevat apua kodin ylläpidossa.

- Kotitalousvähennyksen enimmäismäärä on 1.600 euroa per henkilö, ja puolisoille yhteensä enintään 3.200 euroa vuodessa.

(Viime vuonna vähennys oli 2 250 € remonttitöistä ja 3 500 € kotitalous-, hoiva- ja hoitotöistä sekä fysioterapiasta, yhteensä 5 750 €.) - Jos työn ostaa yritykseltä, vähennys on yritykseltä ostetusta työstä 35 %, ja työntekijän palkasta 13 %.

(Viime vuonna vähennykset olivat 40 % ja 15 %) - Öljylämmityksestä luopuva saa korotettua kotitalousvähennystä - 60 % työn osuudesta ja enintään 3 500 €. Omavastuuosuus on 150 €.

(Tämä on sama kuin viime vuonna ja säilyy vuoden 2027 loppuun.)

- Lääkekuluja eläkeläinen voi vähentää kunnallisverotuksessa, jos ne ylittävät omavastuuosuuden. Esimerkiksi, jos omavastuu on 750 € ja sairaanhoitokuluja reseptilääkkeistä ja lääkärikäynneistä on ollut 1200 €, eläkeläinen voi vähentää 1200-550 = 450 € kunnallisverotuksessa.

(Tämä vähennys säilyy samana viime vuodesta.)

- Matkakuluja eläkeläinen voi vähentää työtulojen hankintaan liittyvistä matkoista, julkisen liikenteen ja oman auton käytöstä. Eläkeläinen voi myös osallistua koulutukseen tai kursseille, jotka liittyvät esimerkiksi työelämässä jatkamiseen tai uuden osaamisen hankkimiseen. Omavastuu on 900 € ja matkakulut voivat olla vähennyskelpoisia 7000 € saakka omavastuun jälkeen.

(Tämä vähennys säilyy samana viime vuodesta.)